"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

摘要:

近200GW的搶裝行情并沒有帶來好的業績,虧損依然是光伏企業的主流。很多環節的產能利用率甚至都不到50%,即便是這樣,產能擴張依舊如火如荼,2025年的大考真正來臨。

撰文 | 驍言 編輯 | Bell →這是《環球零碳》的第1567篇原創

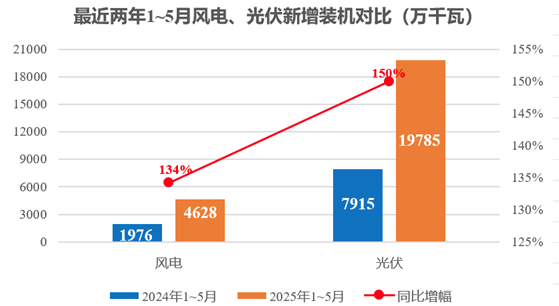

光伏產業曾是新能源領域的耀眼明星,2024年卻墜入前所未有的“至暗時刻”。 這一年,整個光伏產業超600億虧損,背負3萬億負債,成為A股虧損榜榜二,僅次于房地產。 這一年,有超十萬光伏人撤離全產業鏈,破產、停產、欠薪接踵而至。曾經風光無限的隆基、晶科、晶澳、中環TCL等龍頭,也難免深陷虧損泥潭,行業寒冬的陰霾被深深籠罩。 進入2025年,經歷上半年4.30和5.31兩個搶裝潮過后,光伏市場出現一波短暫小陽春。國家能源局最新數據顯示,2025年1~5月,國內新增光伏裝機197.85GW,同比增長150%。僅5月,全國新增光伏裝機92.92GW,同比增長388%。

但近200GW的“高燒”行情并沒有帶來好的業績,量增價不漲的現實,使得虧損依然是光伏企業的主流,市場對光伏組件的需求明顯降溫,組件價格又開始回落。天合、晶科和隆基光伏組件價格下降3-5分/瓦左右。

展望下半年,寅吃卯糧的搶裝,提前透支需求量,裝機量放緩將加劇新一輪產能出清,有更多企業將因限產、停產而出現資金鏈緊張,破產、重整、轉讓股權的案例又開始多起來。

6月19日,全國企業破產重整案件信息網又披露兩起光伏企業重整或強制清算的案件。

一件是云南建水縣人民法院于2025年5月裁定奧特光伏進入重整程序。另一件是6月14日,河北邯鄲冀南新區市場監督管理局向磁縣人民法院申請對磁縣匯能光伏科技公司進行強制清算。

兩家雖然是小企業,但也暗示著光伏的洗牌還在繼續。搶裝結束后,預計下半年去庫存和去產能仍是主基調。

但地方政府和各方資本深度介入光伏行業,牽扯利益復雜。保份額還是保利潤造成行業進入囚徒困境。市場進入出清深水區。

01 2025:搶裝潮過后,行業真正大考來臨

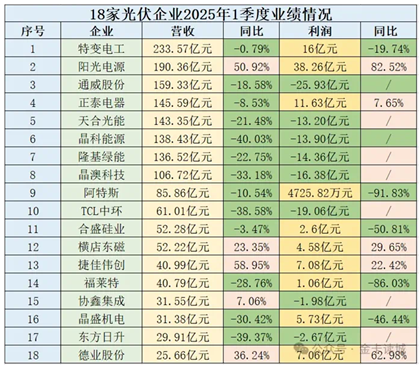

2024年被認為是光伏行業最艱難的一年,很多人幻想,2025年可能會好一點吧。但一季度數據顯示,企業還是沒有擺脫虧損狀態。大部分企業營收及利潤均大幅下滑,而組件、電池、硅料等主產業鏈環節幾乎“全員受傷”。 作為風向標的一線梯隊也依然處于虧損之中。一季度,隆基綠能歸母凈利潤虧損14.36億元;晶科能源歸母凈利潤虧損13.90億元;晶澳科技歸母凈利潤虧損16.38億元;天合光能歸母凈利潤虧損13.20億元。

圖說:部分光伏企業一季度業績

最諷刺的是,當前的業績狀況僅是企業的階段性總結,有可能是今年行業“最好”的成績單:搶裝出貨,價格止跌,政策紅利在手,結果連這時候都收不回錢。

事實上,“搶裝潮”熱度褪去之后,下半年的國內光伏市場將面臨需求的急速萎縮。

業內人士對此多有共識,“5.31”過后,分布式光伏尤其是戶用光伏將出現一段時間的停滯期。

需求萎縮之下,價格亦隨之跌落。

4月以來,光伏產業鏈各環節全線下跌,當前光伏主流產品基本又跌回了年初的價格水平,有的甚至更低。2、3月份因為4.30、5.31搶裝預期拉動起來的漲幅,完全被吃掉了。

搶裝潮結束后各環節又重歸降價軌道,歸根結底,還是與行業的過剩產能遲遲不能出清有關。沒有多少緩解的嚴重過剩,將整個行業壓得喘不過氣來。

圖說:infolink近期發布的光伏供應鏈價格 來源:infolink

總體而言,中國光伏行業正在進入本輪下行周期的最后階段,下半年光伏行業將持續優勝劣汰的狀態,老舊的產能和技術將被淘汰,高成本的產能也很難長時間活下去。 預計今年第三或第四季度應該能夠出現好轉;但實質性的出清或者再平衡可能還需要更久的時間。

02 瘋狂擴產還在進行

在2023年SNEC光伏展上,隆基綠能創始人李振國曾預測,今后兩三年會有超過一半的企業被淘汰出局。如果按照這個時間推測,2025年剛好是第二年,而2026年將是第三年。 這意味著,淘汰賽還會加速。 近日, 據市場傳言,中國光伏行業協會上周召開的會議主題,仍是關于“限產保價”, 光伏三季度將迎來更大力度減產,預計開工比例將環比降低10%-15%。 同時,針對“低于成本銷售”的嚴控政策同步落地——第三方專項審計組將全面進行審計,深挖低價銷售證據,對違規的企業采取多樣化措施,“以次充好”的產品銷售行為也將迎來整頓。 盡管中國光伏行業協會對此予以辟謠,但這篇“小作文”的出爐,表明光伏行業形勢仍不樂觀。 限產保價的另一面,其實就是說“產能過剩”仍很嚴重,這也是這場危機的核心引擎。 它的出現,無疑是過往數年光伏產業“瘋狂”擴張的結果。 根據相關統計,截至2024年年底,全國硅片產能預計超 1000GW,電池產能超 850GW,組件產能超 750GW (這還是在行業意識到產能過剩后放緩了產能建設后的結果),但從各方的信息統計來看,2024 年全球市場新增裝機量很難突破 500GW。 也就是很多環節的產能利用率甚至都不到50%,產能過剩嚴重毋庸置疑。 但即便是這樣,產能擴張依舊如火如荼。 據北極星統計,2025年以來,國內光伏領域投資總額超282億元,新增擴產項目16個,累計規模超43GW,涵蓋20GW組件、12GW拉晶、切片,1GW電池及10GW逆變器等核心環節。其中,BC與鈣鈦礦技術占據了78%的份額,成為絕對主角。 本應收縮的產能陣線,卻在開年之際,全然不顧高懸的達摩克利斯之劍,再度加碼數百億元產能。一邊是“產能過剩”的紅色警告,一邊是“卷不死”的瘋狂加碼,產能出清成為橫亙在產業前行道路上的巨石,難以撼動。 這樣一場“供應過剩災難”的出現,讓我們不得不細究其背后的真相,

03 誰是造成這場危機的罪魁禍首?

事實上,這個“災難”的出現,緣由很多。 其一是需求端的爆炸式增長。 過去幾年,在全球達成雙碳戰略目標后,疊加俄烏沖突導致歐洲能源危機,光伏行業迎來需求的井噴式增長,供需緊張,典型的量價齊升,躺著就能賺錢,每家企業都希望“吃干榨凈”,都要賺盡每一個環節的最后一個銅板,于是光伏巨頭拼命擴建產能,以期分得一杯羹。 其二是非市場化資源配置行為的涌現。 在那個“機器一響黃金萬兩”的時代,地方政府也看到了這個風口,為了發展優質產業、解決民生就業問題,于是在招商引資時給予了光伏企業大量優惠政策,不惜給出代建廠房、代采設備甚至 “拎包入住” 的優厚招商政策。在這種友好的營商環境下,企業投資意愿甚是強烈。 加之二級市場上融資政策出現了前所未有的寬松,光伏板塊更是迎來歷史級大牛市,這種金融機構和資本市場給予的融資便利性使得光伏企業那幾年簡直擁有了無限血包,瘋狂融資擴建產能。 正是這兩個非市場化資源配置行為造就的光伏行業蜜月期,迎來了各種企業跨界,進來想趁機吃一口肉,于是一窩蜂跨界殺入光伏行業。 最終結果就是光伏產能如脫韁野馬般狂飆突進,即便在全球光伏裝機需求高速增長的背景下,依然造成了嚴重的產能過剩危機。 但這場產能供需嚴重失衡的危機,早在2023年Q4就已初見端倪,那為什么產能擴張始終停不下來。 這背后的原因錯綜復雜,一方面資本的逐利本性是一大原因,BC、鈣鈦礦等新技術帶來的想象空間,吸引了各路資本入局,篤定技術顛覆必將催生新的市值神話,使得企業卷入“擴產-融資-再擴產”的反復循環。另一方面,部分項目前期融資順利完成,然而后續的立項、備案、審批等環節,存在一定的滯后性,即便當下投資環境風云突變,企業也無法一腳踩下 “剎車”,只能硬著頭皮向前走。 正是這些因素交織纏繞,使得光伏這一重資產行業總投資額攀升至了一個令人瞠目的數字。據黑鷹光伏統計,從2020年至2024年五年間,光伏制造環節的總投資超過34000億元。 04 光伏產能出清成了“堰塞湖” 在慘烈的洗牌中,光伏企業因產能過剩而飽受煎熬,無數人都在尋找答案——這一輪周期性動蕩、這一輪市場出清,究竟何時方能塵埃落定? 過去一年時間里,僅在上市公司層面就出現了不少退市光伏企業,例如東旭藍天、愛康科技、江蘇陽光、首航高科、嘉寓股份等。且被ST的公司名單還在增加,且天眼查的數據也顯示,截至2024年12月,已有23萬家與光伏有關的企業顯示異常,包括注銷、清算、停業、解散等。 然而,這是否意味著光伏市場出清進入“深水期”? 不,遠遠不夠。 當前,光伏市場出清的僵局在于,絕大多數光伏上市公司仍然手握重金,在這場寒冬中還有一戰之力,這無疑將周期戰線拉長。資本的力量放大了光伏周期的威力。 這是由于在本輪周期中,光伏企業“囤糧御寒”的意識并不算晚。在2024年下半年,各大光伏龍頭企業的掌舵者們都在公開場合提及:誰擁有充足的現金流,誰就能平穩穿越周期。 財報顯示,截止2025年一季度末,110家A股光伏企業的期末貨幣資金合計為4292.45億元,較去年同期僅減少約200億元(注:已剔除退市企業)。 那么也許,我們需要看到龍頭企業的破產,才能看到產業的真正拐點。 這一判斷來自于歷史經驗。特別是在2012年“歐美雙反”導致的那場洗牌潮中,諸如無錫尚德、江西賽維等老牌知名光伏龍頭企業,的確是倒下了。 然而,本輪周期迄今為止尚未看到龍頭倒下的跡象,但集中性的虧損卻也表明不少龍頭企業的財報進入“冰河期”,所以鹿死誰手,還很難說。 當我們再來審視光伏行業的時候,就會發現,時代變遷已讓往昔的光伏面貌全非。 光伏的病,其實并不都是光伏企業自身造成的。光伏之病,離不開地方產業招商的無序,離不開資本逐利擴張的無序,甚至還有行業各方監管的無序,可能還疊加了經濟增長方式的單一、以及宏觀大環境的不利影響。現在看,生病的恐怕也不僅是光伏。 如果說這一輪周期將給中國光伏帶來何種利好,激烈的周期波動還能給光伏龍頭們留下一點什么禮物,那么最為關鍵的應該就是“行業覺醒”和“發展共識”。 中國光伏不僅是優質產業,更是新質生產力的典型代表之一,絕不能“賣成白菜價”。沒有底線的卷產能、卷市場、卷價格是“毫無意義的”,這不僅危及行業健康發展,還將極大影響中國光伏的全球競爭力。 經歷周期,是中國光伏企業,特別是龍頭企業們通向“基業長青”的必經之路。促使他們回歸商業基本面,在組織基因中深度植入“周期文化”。 作者簡介:驍言,電氣自動化專業,擁有多年新能源行業從業經驗,擅長光伏和儲能行業解讀。

參考資料: [1] 21世紀經濟報道:光伏出清陷僵局,最艱難的日子還未到來? [2] 北極星太陽能光伏網:光伏產能出清太難了! [3] 黑影光伏:光伏大洗牌,產能到底何時出清? [4] 環球零碳:14萬人逃離光伏行業,2025寒冬未盡,洗牌持續 [5] 新能源正前方:為什么說這一次光伏周期不同于以往任何一次?